ПлНЩЫАПюЕЧМЧ

ЁОвЕЮёУшЪіЁП

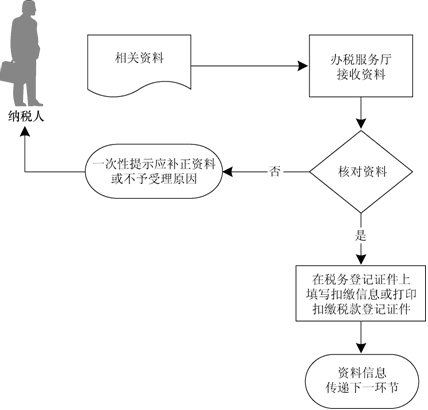

ЁЁЁЁвбАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫдкПлНЩвхЮёЗЂЩњКѓЯђЫАЮёЕЧМЧЕиЫАЮёЛњЙиЩъБЈАьРэПлНЩЫАПюЕЧМЧЁЃЫАЮёЛњЙидкЦфЫАЮёЕЧМЧжЄМўЩЯЕЧМЧПлНЩЫАПюЪТЯюЃЌВЛдйЗЂЗХПлНЩЫАПюЕЧМЧжЄМўЁЃ

ЁЁЁЁИљОнЫАЪеЗЈТЩЗЈЙцМАЯрЙиЙцЖЈПЩВЛАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЃЌдкПлНЩвхЮёЗЂЩњКѓЯђЛњЙЙЫљдкЕиЫАЮёЛњЙиАьРэПлНЩЫАПюЕЧМЧЃЌЫАЮёЛњЙиЗЂЗХПлНЩЫАПюЕЧМЧжЄМўЁЃ

ЁЁЁЁПлНЩвхЮёШЫгыЗЧОгУёЦѓвЕЪзДЮЧЉЖЉгыЦфШЁЕУРДдДгкжаЛЊШЫУёЙВКЭЙњОГФкЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцКЭРћЯЂЁЂзтН№ЁЂЬиаэШЈЪЙгУЗбЫљЕУЁЂзЊШУВЦВњЫљЕУвдМАЦфЫћЫљЕУгаЙиЕФвЕЮёКЯЭЌЛђавщЕФЃЌПлНЩвхЮёШЫгІЕБздКЯЭЌЧЉЖЉжЎШеЦ№30ШеФкЃЌЯђЫАЮёЛњЙиЩъБЈАьРэПлНЩЫАПюЕЧМЧЁЃ

ЁЁЁЁЗЧОГФкзЂВсОгУёЦѓвЕгІТФааОгУёЦѓвЕЫљЕУЫАФЩЫАвхЮёЃЌгІЕБздПлНЩвхЮёЗЂЩњжЎШеЦ№30ШеФкЯђжїЙмЫАЮёЛњЙиЩъБЈАьРэПлНЩЫАПюЕЧМЧЁЃ

ЁЁЁЁЙњЫАЁЂЕиЫАЭЈгУвЕЮёЁЃ

ЁЁЁЁЯиМЖвЕЮёЁЃ

ЁЁЁЁЁОеўВпвРОнЁП

ЁЁЁЁЁЖШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкаоИФЁДжаЛЊШЫУёЙВКЭЙњЮФЮяБЃЛЄЗЈЁЕЕШЪЎЖўВПЗЈТЩЕФОіЖЈЁЗ

ЁЁЁЁЁЖЫАЮёЕЧМЧЙмРэАьЗЈЁЗ(ЙњМвЫАЮёзмОжСюЕк36КХ)

ЁЁЁЁЁОБЈЫЭзЪСЯЁП

ЁЁЁЁ(1)ЁЖПлНЩЫАПюЕЧМЧБэЁЗ

ЁЁЁЁ(2)ЫАЮёЕЧМЧжЄМўИББО(вбАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЬсЙЉ)ЁЃ

ЁЁЁЁ(3)зщжЏЛњЙЙДњТыжЄЪщИББОдМўМАИДгЁМў(ПЩВЛАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЬсЙЉ)ЁЃ

ЁЁЁЁЁОЛљБОСїГЬЁП

ЁЁ

ЁОЛљБОЙцЗЖЁП

ЁЁЁЁ(1)АьЫАЗўЮёЬќНгЪезЪСЯЃЌКЫЖдзЪСЯЪЧЗёЦыШЋЁЂЪЧЗёЗћКЯЗЈЖЈаЮЪНЁЂЬюаДФкШнЪЧЗёЭъећЃЌЗћКЯЕФМДЪБАьНс;ВЛЗћКЯЕФЕБГЁвЛДЮадЬсЪОгІВЙе§зЪСЯЛђВЛгшЪмРэдвђЁЃ

ЁЁЁЁ(2)ТМШыПлНЩаХЯЂКЭПлНЩЫАжжЃЌЖдвбОАьРэЫАЮёЕЧМЧЕФПлНЩвхЮёШЫЃЌдкЫАЮёЕЧМЧжЄМўЩЯЕЧМЧПлНЩвхЮёЪТЯю;ЖдПЩВЛАьРэЫАЮёЕЧМЧЕФФЩЫАШЫЃЌЗЂЗХПлНЩЫАПюЕЧМЧжЄМўЁЃ1ИіЙЄзїШеФкНЋЯрЙизЪСЯаХЯЂзЊЯТвЛЛЗНкАДЙцЖЈГЬађДІРэЁЃ

ЁОАьРэЕиЕуЁПИїЕиАьЫАЗўЮёЬќЁЃ

ЁЁЁЁЁОАьРэЪБМфЁПИїЕиАьЫАЗўЮёЬќЙЄзїЪБМфЁЃ

ЁЁЁЁЁОСЊЯЕЕчЛАЁП12366ЁЃ

ЁОБэИёЯТдиЁП ПлНЩЕЧМЧ.doc

- ЭјеОЕМКН

- ЙњМвВПЮЏЭјеО

- ЪЁЧјЪаеўИЎЭјеО

- ЪаеўИЎВПУХЭјеО

- ЯиЃЈЪаЃЉЧјЃЈОжЃЉ